- 中文

- english

9月大宗商品价格指数止跌回升 后期或区间震荡

来源:mysteel 编辑:mtsh 2019-10-10

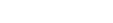

2019年9月,上海钢联中国大宗商品价格指数(MyBCIC)终值为971.5,环比上涨1.08%,同比下跌10.27%。

(图表1)上海钢联中国大宗商品价格指数(MyBCIC)

(资料来源:钢联数据)

宏观分析:

国外方面:欧美经济下行态势未变。9月下旬,美联储降息25个基点,为年内第二次降息。美联储降息后,巴西、沙特、约旦、阿联酋四家央行“跑步”跟进。美国9月Markit制造业PMI初值实际公布51%,高于预期和前期值0.7个百分点。欧洲央行将存款便利利率下调10个基点至-0.5%,重启第二轮QE,下调TLTROIII的利率。欧元区9月制造业PMI仅45.6,低于前值47和预期47.3,连续第八个月位于荣枯线以下,创2012年10月以来最低水平。

国内方面:9月国内经济仍旧保持相对稳定。主要表现在:9月制造业PMI回升,整体景气较上月有所改善;8月进出口同比增幅略有回升,出口同比增加2.6%;1-8月固定资产投资增速较1-7月小幅回落,依旧维持平稳发展;8月CPI同比上涨2.8%,同比涨幅与上月持平;8月新增社融规模存量同比增长明显,表明金融对实体经济支撑大;M2继续保持8%以上的增速,表明当前货币政策依旧松紧适度。

细分行业情况:

环比来看,9月能源、有色、基础化工、橡胶塑料、建材、造纸、农副等7个大宗商品行业价格指数上涨,钢铁、纺织等2个大宗商品行业价格指数下跌。

同比来看,9月钢铁、能源、有色、基础化工、橡胶塑料、造纸、纺织、农副等8个大宗商品行业价格指数下跌;仅建材价格指数上涨。

(图表2)分行业指数涨跌幅对比

(资料来源:钢联数据)

9月钢铁价格指数为928.76,环比下跌1.03%,同比下跌12.50%。

2019年9月份,国内钢材市场呈现阶段性反弹。随着7、8月份钢材市场持续下跌,导致钢铁行业亏损企业不断增多。8月至9月上半月,国内多地建材钢厂集中限产保价。同时,9月份迎来传统需求旺季,供需面出现改善,支撑钢价止跌反弹。不过,9月下旬钢材市场进入涨后震荡调整,主要是建材钢厂因盈利回升出现复产,市场谨慎情绪再起。

10月钢铁市场,基本面有望得到较大的缓解,宏观预期也有望逐步改善,钢价仍有上涨空间,但也要谨防做空资本肆意打压而带来的期货调整压力。预计10月份钢价区间震荡运行。

(图表3)钢铁行业价格指数

(资料来源:钢联数据)

9月能源价格指数为1191.88,环比上涨1.65%,同比下跌8.83%。

9月国际油价震荡趋升,沙特油田遇袭加剧供应趋紧风险是主要的利好因素,但市场对全球经济增长放缓的担忧依然存在抑制原油需求。目前来看,今年国际油价的底部支撑好于去年同期,去年10月份的油价滑铁卢很难重现,今年10月份的整体展望并不悲观。

9月炼焦煤市场先跌后稳,前半月市场煤种全面下跌,后半月进入回稳观望期。山西除国有大矿长协持稳外,市场煤种均出现不同幅度下调,山东及周边地区主要煤种也承压跌落,究其根本在于下游偏弱的采购需求。月初焦价迅速跌落致使焦企在前期利润修复后再次打回原形,而钢材价格跌落不得不使焦企转向成本端寻求利润空间,上游煤价继续下调,月底国庆环保预期强烈,焦企及贸易商补库积极性提升,推动焦煤市场逐渐企稳。

(图表4)能源行业价格指数

(资料来源:钢联数据)

9月有色价格指数为572.10,环比上涨2.29%,同比下跌4.74%。

2019年9月,铜价先扬后抑,月初英国投票通过防治无协议脱欧的法案,投资者对英国脱欧前景态度略趋乐观,国常会释放普遍降准信号,9月成为央行跟随美联储降息的合适节点,经贸局势也出现利好转折,市场乐观情绪发酵,多头发力,全球三大期交所铜价自低点大幅反弹,沪铜升至近两个月高点。月中贸易商挺升水意愿较强,临近假期,备货需求驱使下游接货积极,其中平水铜表现较好。欧洲央行宣布降息并重启QE,美联储宣布再次降息25个基点,多国央行跟随美联储降息,全球宽松的主旋律得到进一步加强,但中国8月经济数据不佳,引发市场对需求疲弱的担忧,铜价震荡下行。月末欧洲经济前景黯淡,英国脱欧又添波折,欧元和英镑疲弱推动美元指数飙升高位,铜价承压下行。

目前欧元区制造业数据增长停滞表现黯淡,引发市场对经济前景的担忧。基本面上,8月电网工程投资完成额降幅扩大,房市金九银十也难有起色,汽车产销继续下滑,铜终端消费行业表现整体不佳。同时京津冀地区加工企业仍有不同程度的限产。预计铜价或以底部震荡为主,值得关注的是,宏观紧张局势有缓解迹象,铜价或有小幅反弹。。

(图表5)有色金属行业价格指数

(资料来源:钢联数据)

9月基础化工价格指数为892.15,环比上涨1.23%,同比下跌11.35%。

国内甲醇内地市场9月上旬止跌企稳,中旬开始震荡走高。受大唐多伦、宁夏宝丰烯烃二期装置投产影响,西北可售货物减少,内地中旬开始逐步走高,下旬涨幅加速;港口表现不及内地,主要受高库存影响,涨幅逊于内地,月内呈现偏强震荡趋势。

受节前备货影响,内地、港口甲醇库存均呈现下滑趋势,内地主要受烯烃采购增量影响,而伊朗货物抵达中国的货物有减少,故基本面释放出利好,受此影响,预计国庆节前后甲醇价格仍有走高可能。

(图表6)基础化工行业价格指数

(资料来源:钢联数据)

9月橡胶塑料价格指数为769.06,环比上涨1.51%,同比下跌13.07%。

9月初,顺丁出厂供价仅小幅调涨,市场报盘亦略跟涨,贸易商窄幅加价报盘出货,需求偏弱导致部分丁苯胶低出,对顺丁胶存明显拖拽。行至月中旬后,原料价格飙升,于合成胶而言成本压力加剧,对操盘贸易商心态支撑;随着生产压力愈增,部分顺丁胶生产工厂陆续降负运行或直接停车,供应面有所收紧,顺丁出厂供价顺势上涨,且涨幅逐步放大。进入月下旬,供价持续行至高位,市场亦多延续加价报盘,且溢价幅度仍有放大,甚至部分陷入惜售封盘。临近月末,东北丁二烯放量较多,受运输等限制成交受阻后价格走低;再加之月末京津冀及山东等地部分轮胎及其他橡胶制品开工均受限,故顺丁市场阴跌走弱,业者信心转弱后报盘加价幅度逐步收窄,不乏个别获利盘存低出迹象。截至30日,中石化华北齐鲁顺丁出厂执行12400元/吨,环比+1500元/吨;山东地区齐鲁顺丁市场价格在12500元/吨,环比+1150元/吨。

鉴于目前顺丁高成本压力,社会库存量再偏低位,且个别市场仍窄幅溢价,故出厂供价短线有望支撑;但后续随着供应预期恢复,加之需求等拖拽,市场价格存下探可能,且其价格下行或先行于出厂供价,后续亦再将拖拽厂价;建议业者审时度势、锁利出货,且仍需关注实时行情表现。

(图表7)橡胶塑料行业价格指数

(资料来源:钢联数据)

9月建材价格指数为1453.62,环比上涨1.23%,同比上涨0.85%。

9月全国水泥市场进入传统的“金九银十”销售旺季,水泥价格大幅拉涨。伴随着高温多雨天气的减少,下游市场需求明显回升,水泥库存不断回落,行情整体呈现震荡上行趋势。10月为项目集中赶工期阶段,预计10月全国水泥价格或将仍保持上涨趋势,但涨幅有所收窄。

(图表8)建材行业价格指数

(资料来源:钢联数据)

9月造纸价格指数为790.61,环比上涨0.22%,同比下跌41.25%。

9月份造纸业迎来行业旺季,全国多家纸厂陆续发布涨价通知函。统计局数据显示,9月下旬,国内瓦楞纸(高强)价格报3282.4元/吨,当月累计上涨35.3元/吨。

国庆节后,东莞玖龙等14家纸厂再次宣布涨价计划,原纸价格上调50-100元/吨。随着双十一、元旦、春节的逐步来临,纸厂订单开始逐步释放。预计后期原纸价格延续企稳回升态势。

(图表9)造纸行业价格指数

(资料来源:钢联数据)

9月份纺织价格指数为859.36,环比下跌1.93%,同比下跌24.14%。

9月份PTA市场呈先扬后抑。月初伴随恒力石化官宣220万吨装置即将在月中旬将进入检修的消息传出,下游聚酯产销小幅回暖,PTA市场出现小涨;随后原油以及宏观经济的提振,PTA盘面拉涨,加之终端冬季订单有回暖趋势,业内心态逐步好转,PTA价格震荡上扬。月中旬供应端处于上升阶段,下游聚酯产销尚可,低库存、高开工、高利润的状态使得PTA底部有支撑,加工费也恢复至千元以上,尤其沙特石油设施遭遇十年来最大袭击,国际油价暴力拉涨,中秋节后商品市场价格均出现大幅上扬。PTA在原油价格暴涨以及聚酯产销良好的局面下,也出现小幅上移。但随后沙特官方表示Abqaiq工厂将在9月底前恢复至遭袭前的产量水平,致使价格回落至上涨之前的水平。且终端市场冬季订单尚未有明显好转,临近国庆假期,虽然月底下游聚酯市场稍有放量,但整体市场行情难以提振,PTA市场价格呈现弱势震荡格局。截止9月29日,PTA现货市场价格在5055元。9月份PTA市场均价为5147元/吨,环比下跌1.02%。

9月底PTA市场供应面宽裕,10月份PTA供应端恒力石化、虹港石化、江阴汉邦装置存检修预期,供给预期有一定收缩,10月底新凤鸣面临投产,220万吨装置先开110万吨,再逐步提升负荷,下游聚酯负荷现在为88%附近,后期检修装置有限,预计10月份下游聚酯降低负荷可能性有限,下游对PTA刚性需求尚属稳定,对PTA需求支撑有利。但终端市场订单仍有待进一步观望。预计10月PTA市场震荡整理。价格或在5000-5300元附近,关注国庆节后PTA装置检修落实情况以及外围宏观等不确定因素影响。

(图表10)纺织行业价格指数

(资料来源:钢联数据)

9月农产品价格指数为1232.67,环比上涨0.38%,同比下跌0.11%。

整个9月的豆粕市场,大致可划分为两个阶段,第一阶段以月初至9月12日。这期间连粕期价从阶段性高位3000关口附近展开回落,结束此前的阶段性上涨行情。第二阶段则为9月16日至月底。这一期间连粕期间维持区间横盘震荡运行,盘面振幅较小。展望后市:10月的连粕或将整体维持偏弱震荡运行,但仍就面临较大的不确定性。供应端的需等待贸易消息指引阶段性的方向,豆粕需求方面仍有一定压力,国内非洲猪瘟疫情不止,国内生猪存栏环比持续下降,或将对后续的豆粕需求形成较大压力。总之,10月的豆粕市场机会较小,暂看不到相对明显的趋势性机会。

进入10月份,产区玉米集中收获上市,玉米市场也将迎来新一季的玉米供应,根据前两年的购销进度及价格走势来看,新粮市场的价格低点,取决于农民集中卖粮的时间点,但时间利好并不站在农民这头,预计10月份玉米价格仍以下跌为主。从去年的产量及种植补贴考虑,今年农民的种植成本并没有上涨,如果今年新粮的开秤价格在去年之上,可以考虑早卖以提前获利。若价格下跌过快,甚至是跌到成本线以下,可以适当挺价,等在政策指引。

(图表11)农产品行业价格指数

(资料来源:钢联数据)

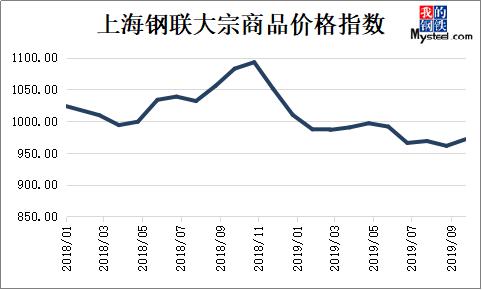

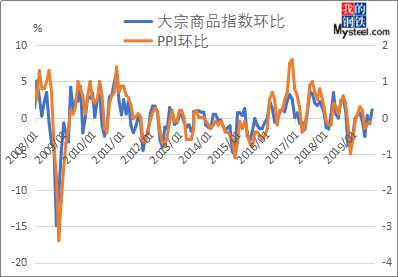

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

(图表12)MyBCIC与PPI同比走势

(图表13)MyBCIC与PPI环比走势

(图表14)MyBCIC与CPI非食品同比走势

(图表15)MyBCIC与CPI非食品环比走势

(资料来源:钢联数据)

2019年9月份全球制造业PMI为48.7%,连续6个月环比下降,欧美经济增速不同程度放缓。9月中国制造业PMI为49.8%,比上月回升0.3个百分点;9月中国建筑业景气度有所回落,但继续保持较快扩张。当前稳投资促消费将成施策重点,逆周期调节强调稳货币宽财政,国内经济有望保持相对平稳。10月份大宗商品需求仍有较强支撑,也面临着宏观面不确定性,信心不足等压力,预计价格指数区间震荡运行。

热门采购

为您精选热门产品,随时随地采购

-

1-5mm石墨电极碎

规格:水分0.07,挥发分0.45,灰份0.35,固定碳99.3,硫份0.001

价格:4250.0元 -

1~5mm微硫低氮增碳剂

规格:固定碳≥98.5 硫≤0.05 灰分≤0.5 水分≤0.5 挥发分≤0.5 氮≤300ppm

价格:4450.0元 -

0~1mm微硫低氮增碳剂

规格:固定碳≥95 硫≤0.05 灰分≤1 水分≤0.5 挥发分≤0.5 氮≤300ppm

价格:3200.0元 -

1~5mm半石墨化增碳剂

规格:固定碳≥98 硫≤0.3 灰分≤0.5 水分≤0.5 挥发分≤0.5 氮≤800ppm

价格:3550.0元 -

1~5mm低硫煅后焦

规格:固定碳≥98 硫≤0.6 灰分≤0.5 水分≤0.5 挥发分≤0.5

价格:2500.0元 -

0.5~3mm煤质增碳剂

规格:固定碳≥92 硫≤0.3 灰分≤6.5 水分≤0.5 挥发分≤0.7 氮≤5000ppm

价格:2850.0元